Eine der existenziellsten Absicherungen ist die Berufsunfähigkeit. Tatsächlich hat nur jeder 3. eine und die weit verbreitete Meinung ist: „Die leisten ja eh nicht!

Was sind die Gründe warum ein Versicherer nicht zahlt?

Natürlich steht alles in den Bedingungen, wann und wie der Versicherer zahlen muss. Aber wie sieht denn die Praxis aus?

Franke und Bornberg brachte jüngst eine Leistungspraxisstudie heraus. Diese ergab, das Versicherer weit häufiger als angenommen Leistungen erbringen und 3 von 4 Anträgen bewilligt werden.

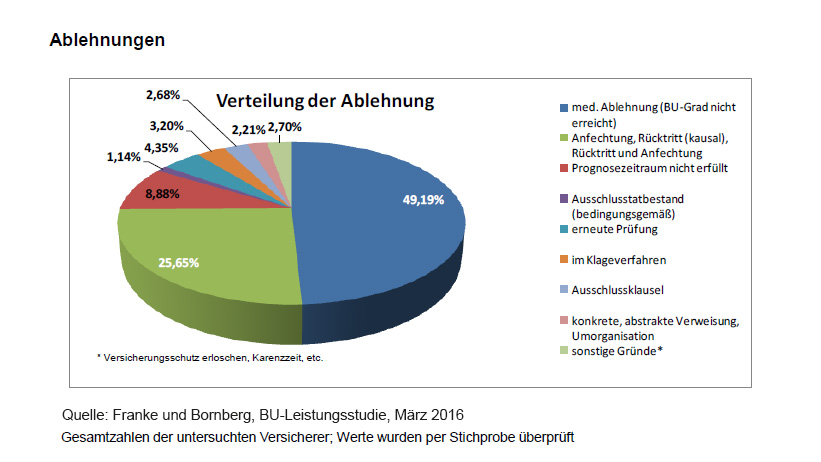

Wie verteilen sich aber bei jedem 4. Antrag die Gründe einer Ablehnung?

Knapp die Hälfte hat den vereinbarten Berufsunfähigkeitsgrad nicht erreicht. In der Regel sind das 50%. Das kommt zum Beispiel vor, wenn ein Versicherter durch einen Unfall oder eine Erkrankung körperlich beeinträchtigt ist, deren Anteil der körperlichen Tätigkeit am beruflichen Tagesablauf jedoch weniger als die Hälfte ausmacht.

Was aber deutlich heraussticht, sind die 25% die wegen Anfechtung und Rücktritt aufgrund einer Verletzung der vorvertraglichen Anzeigepflicht abgelehnt werden.

Tendenziell wird diese durch fehlerhafte oder unvollständige Gesundheitsangaben ausgelöst.

Ich erlebe in der Praxis häufig folgende Probleme:

- Der Kunde vergisst das Kreuz richtig zu setzen. Nicht jeder kann sich heute daran erinnern, weshalb er vor 5 Jahren beim Arzt war, es sei denn es war eine ernsthaftere Erkrankung.

- Der Berater vergisst das Kreuz richtig zu setzen. Hier kann man Unwissenheit, Schlamperei bis Vorsatz vermuten. Je weniger Gesundheitsprobleme umso schneller ist ein Vertrag policiert und der Berater/ Vermittler bekommt seine Provision.

- Der Arzt stellt Diagnosen wovon der Kunde nichts weiß. Nicht möglich denken Sie? Oh doch, in der Praxis oft erlebt. Gerne werden psychische Diagnosen verteilt, bei Problemen wie Ein-und Durchschlafstörungen, Stress auf der Arbeit, etc.

Wie verhindert man eine Anzeigepflichtsverletzung?

Grundsätzlich, beantragen wir – mit Einwilligung des Mandanten – bei jedem gewünschten BU- Abschluss die Gesundheitsakte der Krankenkasse, sowie der Kassenärztlichen Vereinigung. Dort stehen sämtliche abgerechnete Leistungen aller Ärzte und Behandler und gibt Aufschluss über den bisherigen Verlauf. Falls nötig, werden Befundberichte u.ä. angefordert um mit diesen Daten eine Risikoeinschätzung des Versicherers zu erhalten, ob und in welchem Umfang er Sie versichern würde.

Viel Aufwand meinen Sie? Ja, aber diesem Aufwand steht ja auch Ihre Existenz gegenüber. Wollen Sie ihre Träume z.B. vom Eigenheim, Reisen, Auto und Co., die Sie sich irgendwann erfüllt haben aufgeben müssen , weil es an einer akribisch genauen und professionellen Antragstellung gescheitert hat?

Es grüßt Sie Herzlichst

Martin Overrath